本篇文章给大家介绍第三方支付行业发展趋势。

第三方支付行业发展趋势

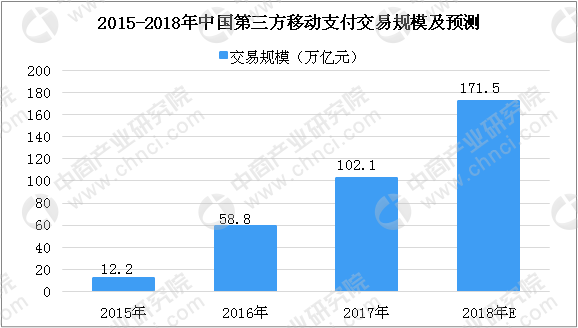

我国第三方支付行业加快增长,从2013年起,第三方支付市场的交易规模平均以50%的年均增速增长。2017年,我国第三方支付行业总交易规模达100万亿元。保守估计,2018年,我国第三方支付交易规模超过150万亿元。

数据来源:中商产业研究院整理

兼并重组浪潮

鉴于最近几年来央行发放牌照的速度明显放缓,并于《2015 年支付结算工作要点》中明确“鼓励现有机构并购重组”,针对存量支付牌照企业的收购将趋于活跃。

此外,基于业务类型扩展的需要或者规模化发展的需要,未来大型的第三方支付企业可能会对规模较小的支付企业进行收购。同时, 由于支付行业链条较长,除了获得支付牌照的第三方支付企业兼并重组无牌企业外, 还可能出现软硬件生产领域厂商、电子商务企业等以并购已获牌照第三方支付企业的方式进入市场。

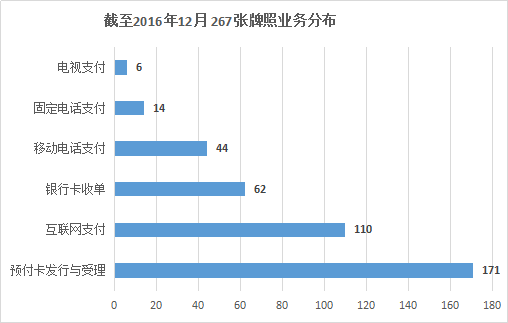

2011年,央行发放首批支付牌照,第三方支付自此获得合法地位。从2016年8月起,在四次续牌中,不断有支付牌照被注销。截止2017年12月31日,271张支付牌照下降至243张。早在第一批第三方支付牌照续期遭遇延期后,央行明确表示,未来一段时间内原则上不再批设新机构。

随着监管收紧,从资本市场的定价来看,牌照价值可见一斑。据不完全统计,截止2017年10月,全国共发生约百起收购或拟收购第三方支付公司的案例,互联网支付牌照的市场价格约为4-5亿元;互联网支付+移动支付两项经营业务牌照超过6亿元;拥有互联网支付+移动支付+银行卡收单三项业务资质的牌照价格最高,目前交易价格普遍超过10亿元。

支付创新加速从产品端向应用端演进

依托大数据在对客户行为进行精准分析的基础上, 线上服务加速向各类生活服务渗透, O2O 正在成为支付行业向生活场景渗透的重要途径和切入点。随着O2O 模式的发展,更多的生活场景将被纳入支付范畴,促进消费者支付行为习惯的改变。随着支付平台的发展及生态体系的建立,越来越多的电商平台将主动融入支付平台的生态圈,相互促进与融合,实现“支付+商业”模式的协同发展。②新型支付习惯成为行业发展的强大动力

互联网支付和移动支付是未来行业创新和爆发性增长的重要领域

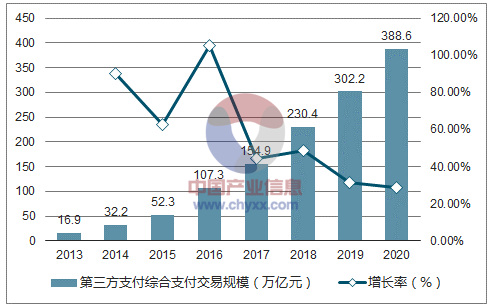

传统的线下支付竞争已处于白热化状态,上升空间不如互联网支付和移动支付。随着我国电子商务环境的不断优越,支付场景的不断丰富,以及金融创新的活跃,网上支付业务取得快速增长,第三方支付机构互联网支付业务也取得了较快增长。 2016 年国内非银行支付机构互联网支付交易规模达到 54.25 万亿元,同比增速达到 124.27%。

2013-2020年中国第三方支付综合支付交易规模

近年来,移动支付市场实现了爆发式增长,主要基于以下几点因素:

-

A、智能手机作为移动支付的终端载体,其保有量近年来迅速增加,保证了包括移动支付在内的众多移动端应用的快速发展;

-

B、移动支付技术如 NFC 支付、二维码支付、声波支付、生物识别技术等相关创新技术不断涌现,用户使用体验和支付安全性均得到显著提高;

-

C、“线下消费+线上支付”的 O2O 模式在使用习惯上日益被广大用户接受,促使移动支付机构加强与线下企业的密切合作,并通过推出各种电子券等优惠活动来吸引线下消费者不断使用移动支付。

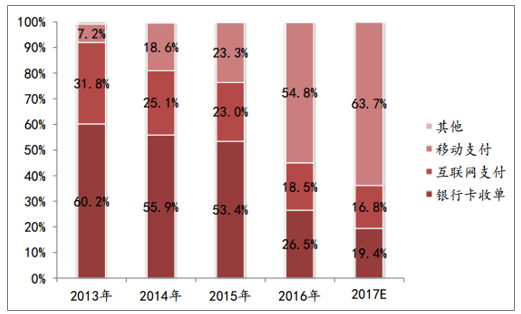

第三方移动支付交易规模近年呈现爆发性增长,在第三方支付整体行业中所占比例逐年上升。2016年,第三方支付移动支付所占比例上升至54.8%;据新一期中国第三方移动支付市场监测报告数据显示,2017年前三季度,中国第三方支付移动支付市场交易规模达713458.6亿元人民币,而第三方支付互联网支付在2017年前三季度交易规模达178429.3亿元人民币,为移动支付的四分之一。据测算,2017年,第三方移动支付交易规模比例将进一步上升,有望超过整个行业的60%。

2013-2017年中国第三方支付交易规模结构

截至2017年,中国移动支付交易额已经是美国的11倍。各国愈加重视中国第三方移动支付在海外的影响,世界经济论坛发布的报告也指出,中国已成为全球移动支付领导者。随着我国跨境电商、政策等因素为第三方移动支付跨境增长提供动力,我国第三方移动支付在海外发展潜力巨大。

跨境支付将成为第三方支付机构业务新的蓝海

跨境支付,是指两个或两个以上国家或地区之间因国际贸易、国际投资及其他方面所发生的债权债务需借助一定结算工具和支付系统实现资金跨国和跨地区的行为。支付机构跨境外汇支付业务,即支付机构通过银行为电子商务交易双方提供跨境互联网支付所涉的外汇资金集中收付及相关结售汇服务。

随着国民收入的不断增加,中国民众对跨境电商、出境旅游、留学等跨境业务的需求不断增加:同时,政府相关部门针对第三方支付机构开展跨境支付业务放宽了监管要求,将跨境外汇支付试点业务拓展到全国,为第三方支付机构开展跨境支付业务创造了便利条件,跨境支付业务已成为第三方支付机构新的增长点。

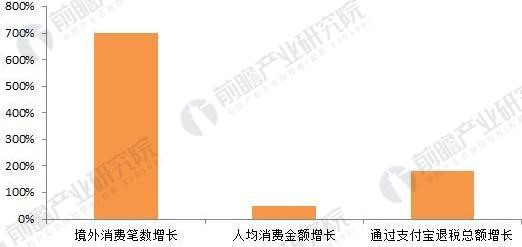

在海外市场的开发中,从中国出境用户切入的方式为第三移动支付平台谋得了大幅度的进展。据统计,2017年国庆期间,使用支付宝在境外消费的笔数为2016年同期8倍多,人均消费金额提升近50%。境外消费主力军90后用户人均消费金额达到了1301元;00后人均消费达到532元。

2017年支付宝跨境支付业务增长情况(单位:%)

中国支付清算协会统计数据显示, 2015 年,国内支付机构跨境互联网支付交易笔数为 4.10 亿笔,金额为 1,453.74 亿元,分别较上年增长 687.14%和460.01%。

少数企业占据行业绝对优势

目前,互联网支付和移动支付呈现双寡头垄断格局,其他支付机构的集中度在不断提升。目前,在移动支付领域中,支付宝和财付通(微信支付、QQ钱包)占据绝对优势。据调查,2017年第3季度,移动支付市场中,市场份额前列包括支付宝、腾讯金融、壹钱包、连连支付、联动优势、易宝、快钱、百度钱包。其中支付宝占比53.73%,腾讯金融占比39.33%,合计超过90%的市场份额。可见,第三方支付行业集中度极高,目前是支付宝和财付通的天下。

2017年第三季度中国第三方移动支付交易市场格局(单位:%)

第三方支付并购

2016年8月12日,央行给首批支付牌照续展时宣称”一段时期内原则上不再批设新机构”。这标志着第三方支付牌照进入存量整合时代。

支付做商业的基础环节,是每个商业模式都不可绕开的关键环节,另外支付数据也会展示公司内部的经营情况,作为互联网公司巨头肯定不愿意将这些信息展示给第三方,于是收购牌照成了现在唯一的选择。

近年来已经年发生多起第三方支付牌照收购事件,其中不乏互联网公司。在第三方支付牌照逐渐减少的情况下,收购价格也是持续上涨。

从牌照交易案例看,一张经营范围为互联网支付牌照的市场价格约5亿元,互联网支付+移动支付两项经营业务牌照超过6亿元,拥有互联网支付+移动支付+银行卡收单三项业务牌照价值超过10亿元。

收购案例中,布局牌照者,既有唯品会、昆百大A、万达集团、美团点评、京东等电商、O2O平台,也有新华金控、键桥通讯、民生金科、东方财富、高鸿股份、九鼎投资等金融行业深耕者,还有恒大、美的、小米、滴滴等其他行业巨头。

26家拥有“互联网支付、移动支付、银行卡收单”业务的牌照最具“含金量”,美团点评全资收购钱袋宝,耗资超10亿元;2014年,万达集团斥资3.15亿美元获得快钱的68.7%股权。

互联网支付牌照、手机支付牌照是稀缺资源

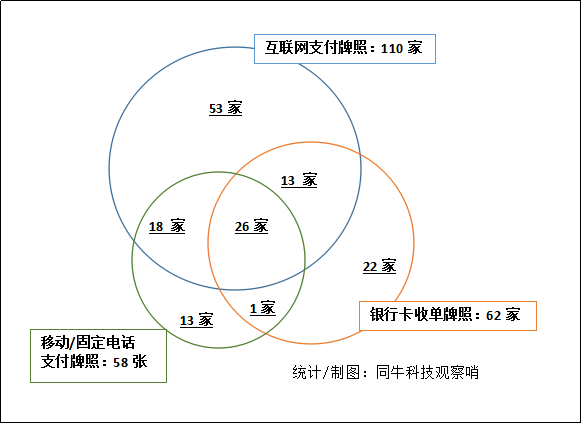

其中,只有26家公司同时具备互联网支付、银行卡收单和移动/固定电话的支付资质,意味着这些公司可以拓展POS收单、PC端支付和手机支付业务,自然被有心布局独立支付系统的行业巨头相中,成了“抢手货”。

牌照业务功能分布,重叠拥有互联网支付、银行卡收单和移动/固定电话的支付资质只有26家

备注:62__家银行卡收单业务牌照公司,业务含全国和部分地区。拥有互联网支付和移动/__固定电话支付资质的牌照公司有__18__家;拥有互联网支付和银行卡收单业务的牌照公司有__22__家。

互联网公司TOP20中,11家已斩获、5家拟收购

互联网公司对于支付牌照的热情只增不减,单从数量上,前20家互联网公司中,获得支付牌照的公司已经占到半壁江山,而剩余9家互联网公司中,除网宿(互联网业务平台服务提供商)、三七互娱(游戏运营商)、新华网(新华社主办的综合新闻信息服务门户网站)对支付牌照不感冒以外,剩下6家公司中有5家曾均表示非常希望获得第三方支付牌照,以完善互联网金融业务布局。他们或积极准备材料申请,或正在寻求合适收购对象。

第三方支付并购中最贵的一次收购是联动优势,联动优势以30.39亿元的市价,被上市公司海立美达以增发方式全资收购。联动优势是全国仅有的26家同时具备“互联网支付、移动电话支付、银行卡收单”三张业务牌照的公司之一。

这些互联网头部公司依靠掌控的高频场景,能迅速发展商户。“只有依托于用户流量的供给和巨大的交易量,才能迅速积攒支付用户”,而自有的独立支付系统,能够减少对支付宝/微信支付单一渠道的依赖,掌握核心经营数据。

下一步,比支付更大的金融市场是理财和融资,以支付积累的用户信息和交易数据为基础,能够向个人征信、消费信贷、理财产品销售、小微企业贷等互联网金融领域延伸。

相比传统行业巨头,大型互联网综合平台、电商公司等,拥有巨大流量和场景优势以及互联网基因,获取资质牌照布局金融,是不二之选。

互联网巨头为什么买买买?就像中金公司研究人员总结:主营业务向互联网金融延伸,支付导流向其它金融业态。

结语

经过数十年的发展和金融创新,包括支付宝、财付通、拉卡拉、快钱在内的诸多第三方支付已成为电子商务、互联网金融不可或缺的部分。

第三方支付在这短短的几年间,给世界带来的变化可谓是翻天覆地。余额宝,微信红包,收款码等支付方式一次次地刷新着人们的眼球。网银支付、移动支付、数字电视支付、固话支付、ATM支付、NFC近场支付、扫码支付、点卡支付、预付卡支付以及城市支付服务。各种支付产品满足了日常生活所需。

在过去,银行、保险等传统金融是中国“旧金融”的代表,长期以来一直凭借准入门槛占据金融业的半壁江山,但总体上服务人群主要为中高净值人群。第三方支付的出现将互联网与银行链接起来,加速了传统金融的互联网化,同时沉淀的大量用户数据构建了数字普惠金融最重要的风控体系。基于数据和征信,才出现以P2P、消费金融为代表的数字普惠金融,作为中国“新金融”的代表,它们能够更直接触达普通大众。

同时,作为商业活动的最后闭环,第三方支付正在演变成商业的基础设施,只有掌握了支付流才能说掌握了信息流、资金流和物流,才能对数据进行挖掘和应用衍生出相关的增值服务。因此,越来越多的巨头们将支付纳入商业生态之中,和电商、线下商业、物流、云服务等方面一起构成一个没有天花板的生态网络。

不论从哪个角度看,第三方支付未来的发展空间都是巨大的,在C端支付双寡头格局已定的当下,谁能领跑充满竞争的B端支付更值得我们的期待。

了解更多第三方支付信息可查看《宜人智库:2017-2018年中国支付行业研究报告》

公号内回复关键词【支付报告】即可获取!

参考:

Post Directory